集团管控咨询

一、集团管控常见问题

1. 集团管控模式、组织架构与业务组合战略不匹配,不能对业务发展形成有效的组织能力支撑;

2. 过去曾经“有效”的管理模式却越来越不适应业务规模的迅速膨胀、业务结构复杂化和跨地域发展,有意进行集团化的管理模式建设,却不知如何着手;

3. 组织精力不能聚焦到集团战略目标和整体利益上。分、子公司“山头主义”,名曰“集团”实际却“集而不团”;

4. 集团总部的功能定位不清、角色“错位”, 导致总部管理手段的“缺位”和“越位”,集团总部的价值不能充分发挥;

5. 管控模式“一刀切”或“一定终身”,不适应不同业务单元的特点和所处发展阶段;

6. 集分权拿捏不准:要么过度集权,无法有效培育业务单元对市场的敏感和反应速度,要么过度分权,各自为政,业务协同效应无从发挥;

7. 持股结构与集团治理不匹配,拖延上市进程;

8. 集团文化对多元业务的包容性不够,集团凝聚力下降;

9. 人才队伍现状不能满足集团化管理的要求;

10. 缺乏有效的组织架构、管控流程以支撑集团管控模式的落地;

11. 外派董监事和高级管理人员管理缺失管理能力和管控方式等。

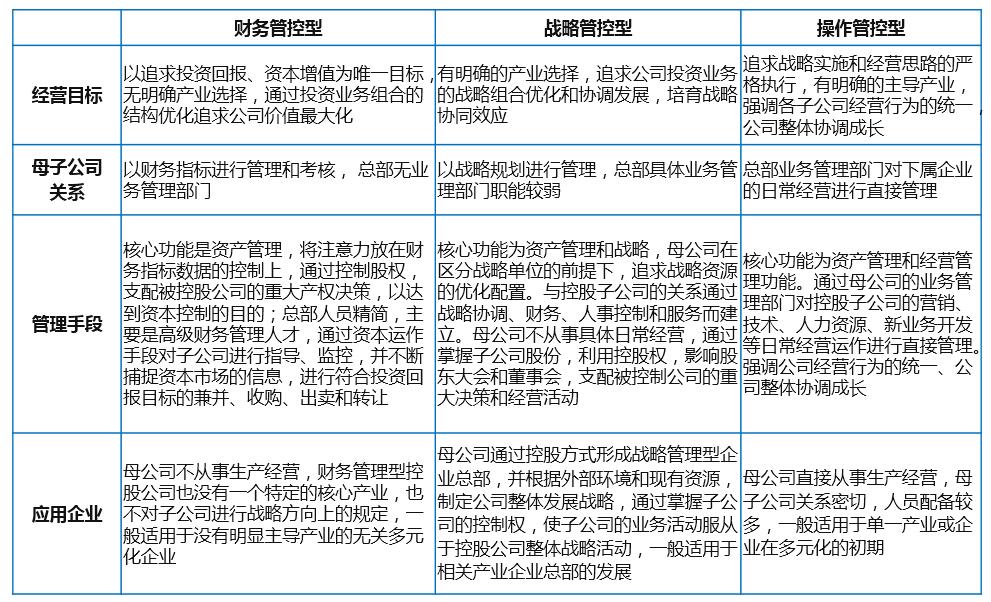

二、集团管控的模式

三、集团管控的原则

1、价值创造原则。采取何种集团管控模式要以能为集团带来最大化价值为标准,要能给总体的经营单位带来超出各自简单相加的业绩效应,实现“1+1>2”的组合价值。有的集团公司把子公司作为分公司来管理。母公司在管理方式上过于集权,对子公司管理过死,对于子公司的日常经营活动插手太深,子公司内部的人事调整、经营计划、产品策略等通通都要报批,母公司职能部门过多干涉子公司具体经营事务,扰乱子公司正常经营。这种方式,直接带来法人治理结构失效、管理成本太大,压抑和挫伤子公司经营积极性的问题。有的集团公司对子公司沿袭过去的行政隶属关系来管理。母公司对子公司的高级管理人员直接下文任免,子公司的股东会、董事会、监事会等机构形同虚设。还有的集团公司把子公司作为独资企业来管理。母公司随意干预控股子公司的内部事务,随意调动子公司的人、财、物,随意向投资者提供虚假信息,甚至联手违法违规。这样的集团管控不是在创造价值,而是在破坏价值。

2、分类管控原则。集团管控模式不可“一刀切”,而是要根据各子公司的股权关系、战略定位、行业特性和管理能力进行分类管控。通常企业集团不能仅仅机械照搬三种基本管控模式中的一种,而是应该对各子公司的情况进行区别对待,逐一分析采用何种管控模式更为适用。

3、规范治理原则。按照投资方式和管理协作的紧密程度,集团下属企业可分为紧密层(控股子公司)、半紧密层(参股企业)和松散层(经济技术协作的关联企业)。这三类企业因股权关系的差异,在集团管控时要充分发挥法人治理结构的效用,按照现代企业法人治理的规范来运作。由于子公司是经工商登记的独立企业法人, 集团对子公司的管控属于企业法人之间的控制和支配关系, 不同于公司的内部管理关系, 要受到相关法律法规的制约。有的集团职能部门仍将子公司当作分公司去管理, 要求子公司大小问题都向集团部室汇报,而子公司则认为自身已是独立的法人实体, 大小事项应由子公司自己决定,因此产生抵触情绪。有的则未建立起股东代表制度, 没能发挥董事、监事应有的作用, 造成股东行使权利不到位。

4、战略导向原则。总体战略是业务子战略和管控体系的引领,设计管控模式必须满足总体战略的需要。根据现阶段下属单位经营的业务在整个集团战略中所处的位置,确定集团总部和下属单位的集分权关系。战略地位可分为战略核心地位、战略重点地位和战略从属地位,战略地位越高越倾向于采取集权的管控模式。各业务具体的战略地位,需要从短期和长期两个角度综合来分析,并予以确认。短期要看销售收入和利润占集团总部的比例,长期要看是否是集团未来的核心和支柱业务。

5、资源相关原则。根据集团总部掌控的资源与下属单位经营的业务之间的关联程度,确定集团总部和下属单位的集分权关系。从政府资源、技术资源、市场资源(品牌、客户群、销售网络等)、人力资源、供应链资源出发,考察评估下属企业在现阶段和下一步发展过程中,与集团公司或集团其他企业之间的上述资源的内在相关性。资源相关度越高越倾向于采用集权的管控模式。

6、能力匹配原则。管控模式要与集团和子公司的管理能力相匹配。这点要从两方面来考虑,一方面集团公司是否具备与不同管理模式相匹配的管理资源和管理能力,另一方面下属单位目前处于什么发展阶段,下属企业越处于发展的早期阶段,其抗风险的能力越弱,越倾向于集权的管控模式。下属单位所处的发展阶段,可以从企业组织结构的稳定性(功能和部门设置是否健全,人员配置是否到位,人员结构是否合理),企业销售收入的稳定性(是否有比较稳定的客户资源或一定的市场份额)等方面来评估。

联系我们

Contact us